'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务三 成本结转业务

任务描述

望家欢食品公司在2022年12月的销售业绩显著提升,为了准确反映销售成本,财务部需要对本月的销售成本进行结转。然而,之前月份曾因销售成本结转不准确导致财务报表出现偏差。因此,本次业务的准确核算至关重要,不仅关系到公司财务报表的准确性,还能为未来的成本控制和决策提供可靠的数据支持。

为了深入了解和有效处理成本结转业务,需关注以下几个关键问题:

1.结转销售成本的时间点应如何确定?

2.在进行一般商品销售的成本结转时,会计分录应如何编制?

3.委托代销销售的成本结转与一般商品销售有何不同?

4.如何处理销售退回或销售折让的成本结转?

5.附有销售退回条件的销售成本结转应注意哪些事项?

6.外购存货销售的成本结转应如何进行?

在进行成本结转业务时,首先需要明确结转销售成本的时间点,这会受到企业选择的存货计价方法的影响。其次,针对不同类型的销售业务,企业需要编制相应的会计分录,确保成本结转的准确性。了解并掌握这些关键点,有助于企业在成本结转业务中做到准确无误,确保财务报表的真实性和可靠性。接下来,我们将详细探讨这些问题,帮助学生更好地掌握成本结转业务。

任务准备

结转销售成本时间

结转销售成本就是销售商品时发生的成本的结转,也就是说,企业在确认产品销售收入的当期,需要将已经销售的产成品成本结转为当期的产品销售成本。

进行销售成本结转的时间,受企业发出存货的计价方法影响。发出存货成本的计价方法有先进先出法、月末一次加权平均法、移动加权平均法和个别计价法。采用先进先出法、移动加权平均法或个别计价法确认存货发出成本的,可以在实现销售并确认收入时随时结转成本,也可以在月底结转。采用月末一次加权平均法确认存货发出成本的,只能在月末统一计算各类存货单位发出成本后,进行成本结转。

成本结转业务会计分录

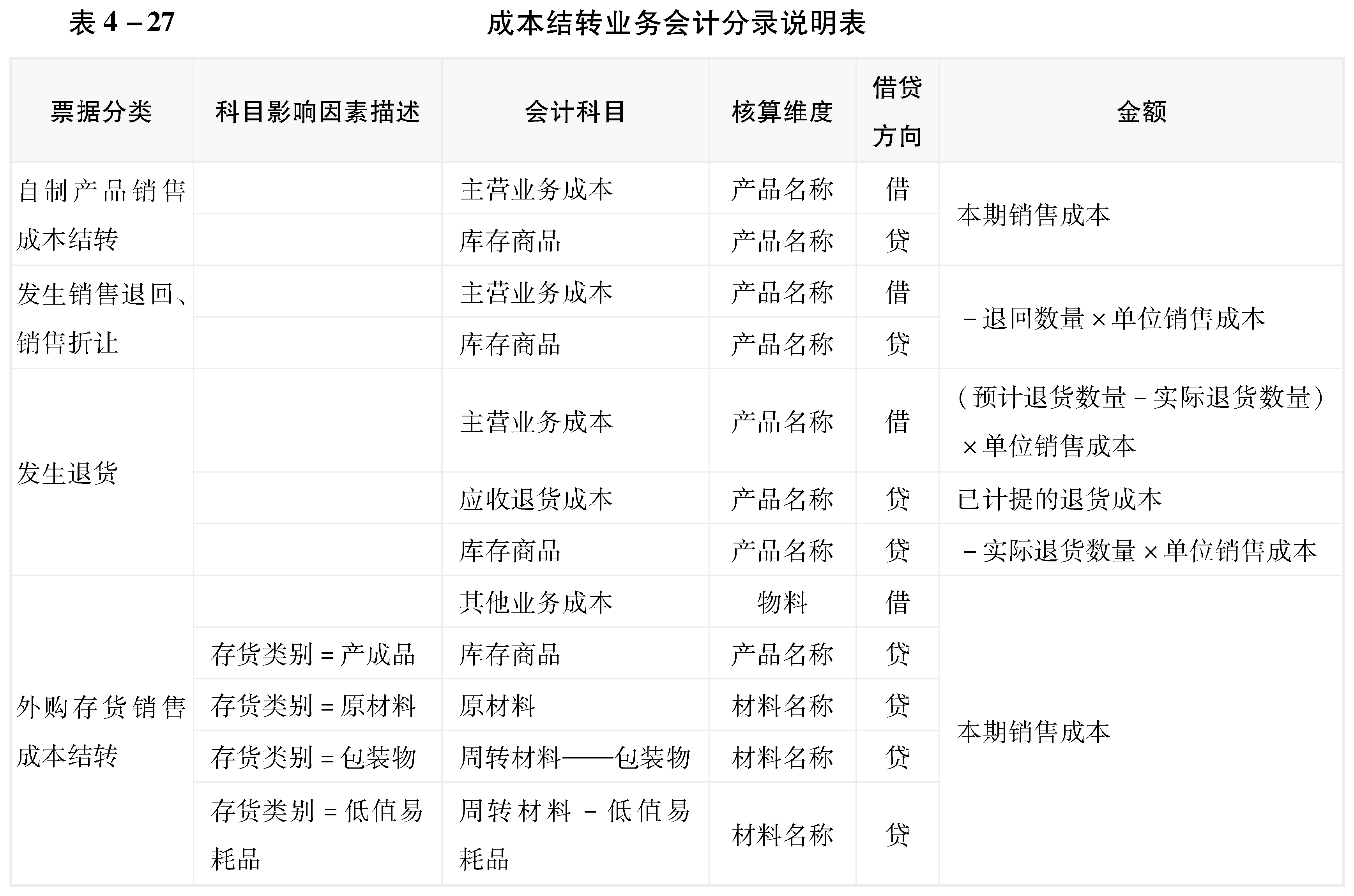

一般商品销售、VMI销售成本结转

此情形下,企业会收到销售成本计算表、出库单等凭证,应根据销售商品的成本,借记“主营业务成本”账户,贷记““库存商品”账户。

委托代销销售成本结转

此情形下,企业会收到销售成本计算表、出库单等凭证,应根据销售商品的成本,借记“主营业务成本”账户,贷记“发出商品”账户。

销售退回、销售折让销售成本结转

此情形下,企业会收到销售成本计算表、退货单等凭证,应根据退回商品的销售成本,借记“主营业务成本”账户红字,贷记“库存商品”“发出商品”等账户红字。

附有销售退回条件的销售成本结转

- 结转销售成本时

此情形下,企业会收到销售成本计算表、出库单等凭证,应根据销售商品的成本(不包含预期因销售退回将冲减部分),借记“主营业务成本”账户,按预期因销售退回可能冲减的成本金额,借记“应收退货成本”账户,按销售商品所有成本,贷记“库存商品”账户。

- 实际发生退货时

①若实际退货数量=预估退货数量,则应按前期预计可能冲减的成本金额,借“库存商品”账户,贷“应收退货成本”账户。

②若实际退货数量>预估退货数量,则按已退回但未预计的商品成本金额,借记“主营业务成本”账户红字,应按前期预计可能冲减的成本金额,贷“应收退货成本”账户,按实际退货商品成本,贷记“库存商品”账户红字。

③若实际退货数量<预估退货数量,则按已预计退回但未退的商品成本金额,借记“主营业务成本”账户,按前期预计可能冲减的成本金额,贷“应收退货成本”账户,按实际退货商品成本,贷记“库存商品”账户红字。

外购存货销售成本结转

此情形下,企业会收到销售成本计算表、出库单等凭证,应根据销售存货的成本,借记“其他业务成本”账户,贷记“原材料”“周转材料”账户。

在明确了结转销售成本的时间和不同情形下的会计分录方法后,我们已经掌握了企业在确认销售收入时如何处理销售成本的基本原则。接下来,我们将以实践的形式进一步探讨具体的操作步骤,即如何计算产品、材料等的销售成本,并进行相应的会计分录。这一过程不仅需要统计和汇总相关数据,还需要根据企业的销售管理制度选择合适的结转方法,以确保财务处理的准确性和一致性。

任务实施

成本结转业务

任务背景

请完成望家欢食品本月成本结转业务会计记录工作。

任务要求

1.能准确计算产品、材料等销售成本。

2.准确完成会计分录。

任务分析

1.计算产品、材料等销售成本

第一步:统计汇总本月材料、商品的期初库存数量、期初库存金额、本期采购入库数量、本期入库成本、本期销售数量。

第二步:根据企业销售管理制度,选择销售结转的方法,计算本期销售成本。

提示4-20 《企业销售业务管理制度》对销售结转方法的规定:

财务部在月末根据销售情况采用月末一次加权平均法结转销售成本。

\(\text{单位销售成本} = \frac{(\text{期初库存金额} + \text{本期入库成本})}{(\text{期初库存数量} + \text{本期入库数量})}\)

\(\text{本期销售成本} = \text{本期销售数量} \times \text{单位销售成本}\)

\(\text{期末库存金额} = \text{期初库存金额} + \text{本期入库成本} - \text{本期销售成本}\)

2.进行会计分录

任务演练

根据任务背景,完成以下任务操作:

1.填写销售成本计算表

2.进行会计记录

任务拓展

“应收退货成本”是个什么样的科目?在财务报表中如何列示?